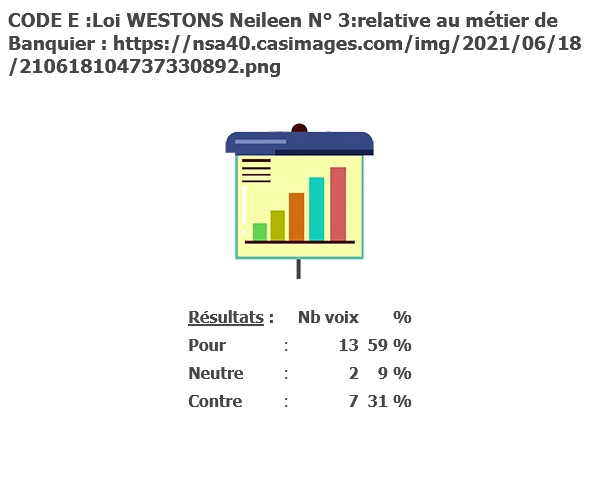

{kind=link}

Le but du métier de banquier est de gérer l'argent de ses clients. Il va permettre l’ouverture d’un compte bancaire, le transfert d'argent vers d’autres pols mais il pourra également prêter de l'argent ou permettre le placement de ce dernier. Tout prêt ou placement est soumis à une durée et à un taux, une fois cette durée passée le banquier (pour un prêt) ou le pol (pour un placement), peut reprendre son argent avec les intérêts qui s'y prêtent.

Alinéa 1 : L’ouverture du compte

Lorsqu’un client souhaite ouvrir un compte chez un banquier, ce dernier devra s’assurer de communiquer le coût du compte en MP à son client avant acceptation et de le faire figurer sur sa page métier.

Alinéa 2 : Le prix du compte

Pour éviter une forme de concurrence déloyale entre banquier et les abus, les comptes bancaires devront avoir un prix minimum de 5€. Ce minimum peut être baissé à 1€ pour les pols ayant des moyens financiers très limités.

Vu la difficulté pour prouver une telle concurrence déloyale, les actes de Testing, par tout pol, sont autorisés.

Alinéa 3 : La fermeture du compte

Si le banquier souhaite fermer le compte d’un de ses clients, pour une raison de changement de métier par exemple, il devra en informer son client au moins 24h avant la fermeture du compte.

Tout client est libre de partir de chez son banquier mais cette décision doit être réfléchie car le client ne pourra plus retourner chez ce même banquier avant 2 ans cosmopoliens. De la même façon que pour le banquier, le client devra avertir le banquier de sa volonté de fermer son compte 24h avant. Le client devra faire attention à n’avoir contracté aucun prêt ou placement avantageux chez ce dernier. Si dans les 24h suivant le mail le banquier n’a pas fermé le compte bancaire du client, des poursuites pourront être engagées.

Alinéa 1 : Le banquier

- Tout banquier s'engage à respecter la date d’échéance d'un prêt à partir du moment ou celui-ci l'a accepté.

- Si le banquier souhaite mettre fin au prêt prématurément, il doit en faire la demande écrite à son client (via la messagerie uniquement) et devra attendre son accord.

Alinéa 2 : le client

- Tout client ayant contracté un prêt est dans l'obligation de le rembourser.

- Si le prêt n'est pas remboursé, le banquier peut alors demander dédommagement avec intérêts.

- Tout pol ayant ouvert un compte chez un banquier et ayant un prêt chez ce dernier en bénéficiant d’un taux avantageux ne pourra pas demander la fermeture de son compte le temps du prêt

Les taux et durées prédéfinis des prêts sont :

- Taux à 2% pendant 1 an

- Taux à 5% pendant 2 ans

- Taux à 10% pendant 5 ans

- Taux à 40% pendant 10 ans

- Taux à 90% pendant 20 ans

- Taux à 180% pendant 30 ans

- Taux à 300% pendant 40 ans

- Taux à 500% pendant 50 ans

Tout prêt ayant un taux et une durée différents de ceux énoncés ci-dessus sera considéré comme avantageux.

Alinéa 1 : le banquier

- Tout banquier acceptant un placement s’engage à le rembourser.

- Le banquier s’engage à ne pas interrompre le placement avant son échéance, à moins qu’il puisse justifier cette interruption (remboursement avant faillite, etc.). Ce pour quoi le juge en charge de l’instruction devra demander au banquier la/les raison(s) de cette interruption.

Alinéa 2 : le client

- Tout client, en réalisant une demande de placement, s'engage à respecter la durée initialement prévue de ce placement après son acceptation par le banquier. D'informer le banquier 3 jours avant, son intention de récupérer sont dû, afin que celui-ci puisse rassembler les fonds.

- Tout pol ayant ouvert un compte chez un banquier et ayant effectué un placement chez ce dernier en bénéficiant d’un taux avantageux ne pourra pas demander la fermeture de son compte le temps du placement

Les taux et durées prédéfinis des placements sont :

- Taux à 2% pendant 1 an

- Taux à 5% pendant 2 ans

- Taux à 10% pendant 5 ans

- Taux à 40% pendant 10 ans

- Taux à 90% pendant 20 ans

- Taux à 180% pendant 30 ans

- Taux à 300% pendant 40 ans

- Taux à 500% pendant 50 ans

Tout placement ayant un taux et une durée différents de ceux énoncés ci-dessus sera considéré comme avantageux.

Preuves et peines pour les banquiers

COMPTE BANCAIRE

MON CLIENT A FERME SON COMPTE SANS ME PRÉVENIR

- Impression d’écran du contrat envoyé par messagerie privée

- Impression d’écran montrant l'absence de message avertissant de l'intention de fermer le compte

- Remboursement du coût quotidien non perçu par le banquier + 150€ d’amende

PRÊT

MON CLIENT N'A PAS REMBOURSÉ SON PRÊT

- Impression d'écran de la page métier avec le prêt

- Impression d'écran prouvant que le banquier a bien tenté de RÉCUPÉRER le prêt (après avoir cliqué sur "récupérer le prêt")

- Impression d'écran de la non assurance chez un assureur

- Dédommagement en fonction du montant du prêt

De 1 euro à 9 999 euros : 80%

De 10 000 euros à 29 999 euros : 70%

De 30 000 euros à 49 999 euros : 60%

De 50 000 euros à 89 999 euros : 50%

De 90 000 euros à 149 999 euros : 40%

De 150 000 euros et plus : 30%

MON CLIENT EST MORT ET N'A PAS REMBOURSÉ SON PRÊT

- Impression Ecran de la Page métier avec le prêt

- Impression Ecran de la non assurance chez un assurance

- Impression Ecran du profil du pol mort

- Remboursement par la CE

PLACEMENT

MON CLIENT A REPRIS SON PLACEMENT TROP VITE

- Impression d'écran de la conversation avec le client pour prouver que le client n'a pas prévenu le banquier

- Impression d'écran du journal de bord du banquier montrant la récupération du placement par le client

Si le banquier n'est pas en faillite :

- indemnités à hauteur de 10% du placement fait.

Si le banquier est en faillite :

- indemnités à hauteur de 40% du placement fait.

- indemnités de remboursement de 300 euros pour le coût du diplôme

- réattribution du diplôme perdu par le Juge Suprême

Preuves et peines pour les clients

COMPTE BANCAIRE

MON BANQUIER NE RESPECTE PAS LES RÈGLES DE CONCURRENCE

- Impression d’écran du contrat envoyé par message privé

- Impression d’écran de la banque indiquant le coût quotidien

- Amende de 500€.

MON BANQUIER NE RESPECTE PAS LE COUT QUOTIDIEN INDIQUÉ DANS SA PAGE METIER OU EN MP

- Impression d’écran du montant envoyé par message privé

- Impression d’écran de la présentation de la page métier du banquier montrant le coût des comptes

- Impression d’écran de la banque indiquant le coût quotidien

- Dédommagement du coût quotidien mis par le banquier multiplié par le nombre de jours où le compte est ouvert + 150€ d’amende

MON BANQUIER NE M’A PAS PRÉVENU AVANT DE FERMER MON COMPTE

- Impression d’écran de la page banque prouvant la fermeture du compte

- Impression d’écran de l’absence de message

- Amende de 150€

PRÊT

MON BANQUIER A REPRIS MON PRÊT TROP TÔT :

- Impression d'écran du journal de bord prouvant que le banquier a mis fin au prêt prématurément.

- Dédommagement total du montant du prêt.

PLACEMENT

MON BANQUIER N'A PAS REMBOURSÉ MON PLACEMENT :

- Impression d'écran de la banque centrale prouvant la perte du placement (avant et après la tentative de récupération)

- Impression d'écran de la non-assurance chez un assureur

- Dédommagement total avec les intérêts.

MON BANQUIER A INTERROMPU MON PLACEMENT TROP VITE :

- Impression d'écran du journal de bord avec le nom du banquier et le montant du placement interrompu qui a été récupéré avant échéance

- Dédommagement de 10% du placement interrompu.

En cas de récidive :

- Retrait du diplôme pour le banquier

- 300€ d'amende

- 3 h de prison pour le client